Tworzenie budżetu to jedna z pierwszych rzeczy, których ludzie uczą się, gdy zaczynają „dorosnąć”. To znaczy, jeśli chcą pozostać na szczycie swojej rosnącej listy rachunków i nadal oszczędzać pieniądze w czasie.

Większość ludzi uważa, że tworzenie budżetu powinno być proste. Bierzesz dochód, odejmujesz wydatki, a cokolwiek zostało, możesz wydać, jak chcesz, prawda?

To naprawdę nie jest takie proste. Aby zrobić wszystko dobrze, powinieneś użyć aplikacji do budżetowania. Dwie najpopularniejsze aplikacje budżetowe to You Need a Budget (YNAB) i Mint. Ten artykuł porówna YNAB Vs Mint i pomoże Ci zdecydować, która aplikacja może być dla Ciebie lepsza.

Dlaczego potrzebuję aplikacji budżetowej?

Zbyt prosty budżet to budżet dla ludzi, którzy nigdy nie chcą się rozwijać. Nie będą przygotowani na sytuacje awaryjne, nie przejdą na emeryturę iz pewnością nie będą pamiętać rachunków, które przyjdą niespodziewanie.

Najważniejszą rzeczą, o której należy pamiętać, niezależnie od tego, czy wybierasz się z YNAB lub Mint, jest takie, że żaden z nich nie będzie dla Ciebie stworzyć budżet. Na początek zawsze będzie trochę pracy wstępnej.

Pierwsze kroki: Mint

Mint faktycznie próbuje zautomatyzować proces tworzenia budżetu. Odbywa się to poprzez podanie wszystkich danych logowania do wszystkich różnych kont.

Podczas pierwszej rejestracji Mint przeprowadzi Cię przez kreatora, w którym dodasz wszystkie dane logowania do konta Detale. Jeśli skończyłeś już kreatora i chcesz dodać więcej kont, po prostu wybierz z menu Dodaj konta.

Po dodaniu wszystkich kont musisz dać Mintowi 24 godziny na pobranie wszystkich danych konta i próbę uporządkowania wszystkiego w ramach pewnego budżetu.

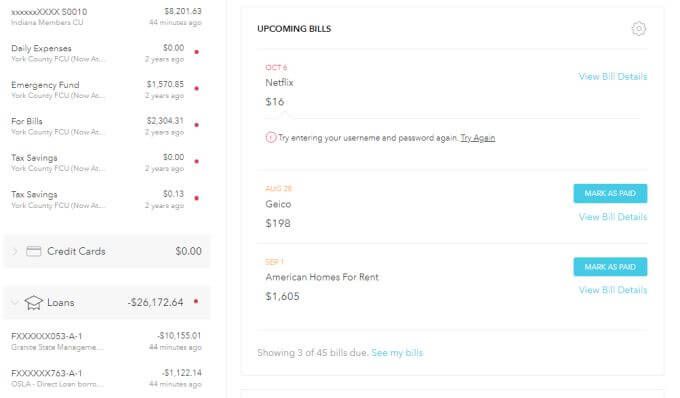

Gdy wszystko zostanie skonfigurowane, następnym razem, gdy zalogujesz się do na pulpicie nawigacyjnym zobaczysz wszystkie swoje konta na jednej stronie.

Obejmuje to:

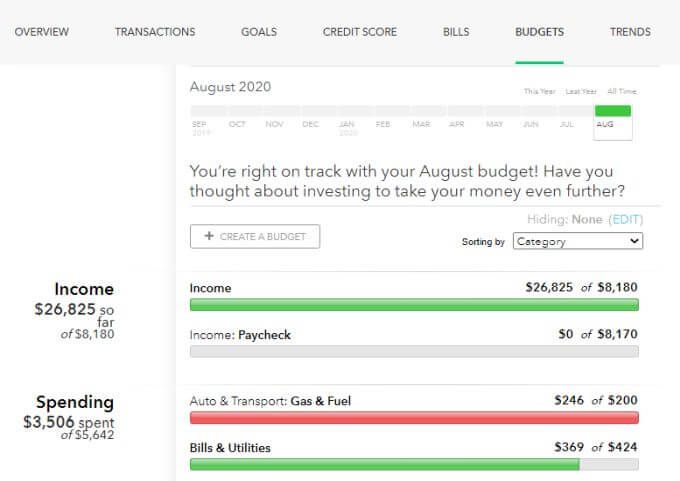

Całe podejście mennicy do „budżetowania” to analiza danych historycznych. Pomaga ci przyjrzeć się wzorcom wydatków, dzięki czemu możesz dostosować przyszłe wydatki, aby zmniejszyć wydatki na nadmierne wydatki.

Mennica zna wszystkie Twoje„ cele ”wydatków w oparciu o budżet tworzysz. W następnej sekcji dowiesz się więcej o tym, jak wygląda „tworzenie budżetu” w YNAB kontra Mint.

Pierwsze kroki: YNAB

Rozpoczęcie pracy z YNAB wygląda zupełnie inaczej. Dzieje się tak głównie dlatego, że cała filozofia YNAB jest odwrócona od tego, o czym zwykle myślisz, myśląc o budżetowaniu.

YNAB nie dba o to, ile zarabiasz lub wydajesz co miesiąc. Dba tylko o to, jak planujesz wydać pieniądze, które faktycznie masz na koncie. Z tego powodu jedyne informacje o koncie, które musisz podać, to Twoje rachunki bankowe.

YNAB połączy się z tymi kontami i pobierze wszystkie salda.

Kiedy zaczynasz korzystać z YNAB, otrzymasz domyślny budżet, który pasuje do większości pozycji w typowym budżecie rodzinnym.

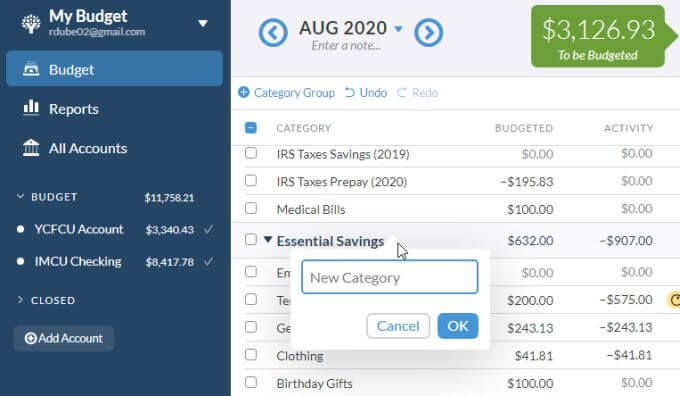

Możesz dodać nowe pozycje, wybierając małą ikonę +, aby po prawej stronie sekcji i dodaj nową „kategorię” dla każdej pozycji budżetu.

W tym momencie nie musisz niczego budżetować, wystarczy spróbować i upewnić się, że wszystko Na liście znajduje się lista, na którą kiedykolwiek spodziewasz się wydać pieniądze.

Gdy już cokolwiek dodasz, nadszedł czas, aby przypisać wszystkie dostępne pieniądze na kontach bankowych do różnych pozycji w „budżecie”. W następnej sekcji porównamy sposób, w jaki to robisz w YNAB i Mint.

Tworzenie budżetu: mennica

Mennica to trochę stara szkoła, jeśli chodzi o budżetowanie. Dzieje się tak, ponieważ stosuje standardowe podejście polegające na przypisywaniu „celu” do każdego rachunku. Oznacza to, że przypisujesz mu miesięczny limit, poniżej którego chcesz go utrzymać.

Aby rozpocząć tworzenie budżetu w Mint, wybierz z menu Budżety,

Następnie wybierz przycisk Utwórz budżet.

Każdą kategorię (pozycję budżetu) wybierasz pojedynczo, przypisujesz cykliczność tego rachunku i maksymalną kwotę, jaką chcesz wydać (lub musisz wydać) na ten rachunek .

Musisz to zrobić dla każdej pozycji budżetu, na którą masz rachunek, na którą chcesz zaoszczędzić, lub inwestycji, którą chcesz poczynić.

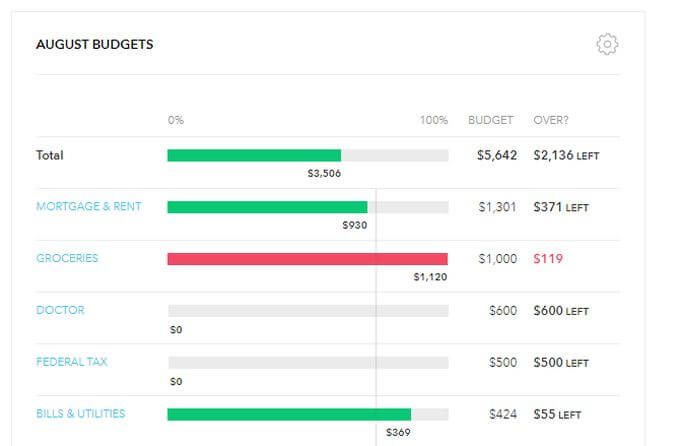

To naprawdę jest nie różni się od standardowego budżetu, który możesz utworzyć w programie Excel. Jedyna różnica polega na tym, że Mint uwzględnia rzeczywiste wzorce wydatków w czasie, a następnie porównuje rzeczywiste wydatki z celami budżetowymi.

Zauważysz, że efektem końcowym Mint jest to:

Budżet: YNAB

Tworzenie budżetu w YNAB początkowo przyprawi Cię o zawrót głowy. Dzieje się tak zwłaszcza w przypadku, gdy zawsze stosowałeś staroświeckie podejście do budżetowania miesięcznego.

Jeśli spodziewasz się „przypisać” miesięczną kwotę do każdej pozycji budżetu na początku miesiąca, Będziesz musiał ponownie nauczyć się wszystkiego, co kiedykolwiek myślałeś o tworzeniu budżetu.

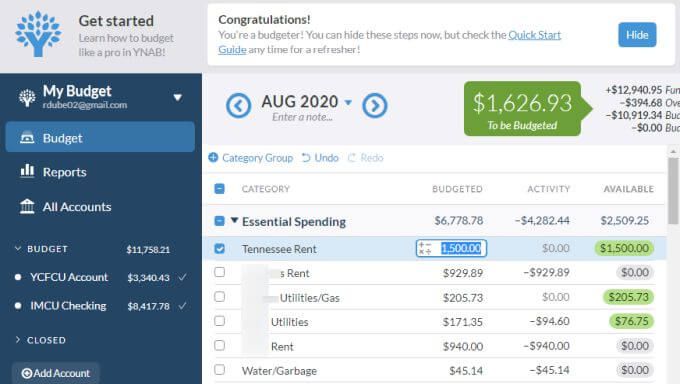

Podejście YNAB polega na tym, że będziesz planować swoje wydatki tak daleko w przyszłość, jak to tylko możliwe, przy użyciu gotówki, obecnie mam pod ręką. „Do budżetowania” jest obciążane większą ilością środków za każdym razem, gdy otrzymasz wypłatę lub inny dodatni przepływ gotówki na konto bankowe.

Będziesz musiał zejść w dół listy pozycji budżetu i przypisać części tych środków „Do zaplanowania” na każdą pozycję budżetu, której termin płatności przypada najwcześniej.

Analizując listę, musisz upewnić się, że przydzielasz środki tylko do tych rzeczy, których termin porodu zbliża się najwcześniej.

Po wyczerpaniu kwoty „Do uwzględnienia w budżecie”, skończysz aż do następnej wypłaty.

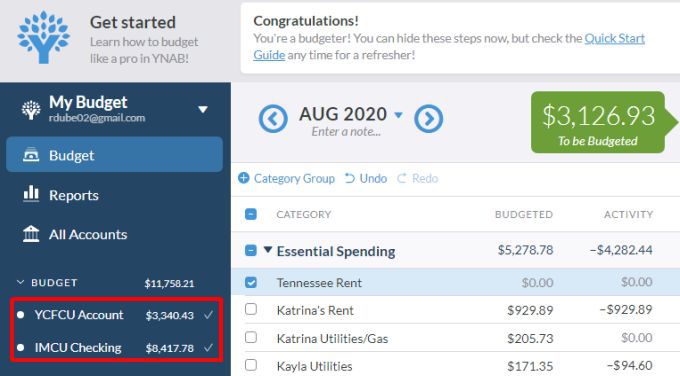

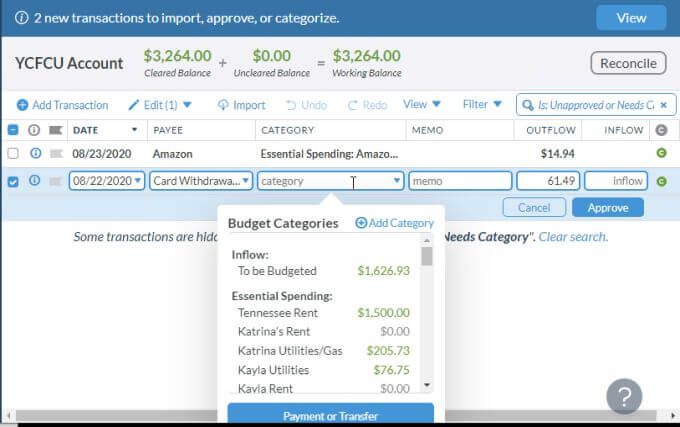

Drugą stroną budżetowania jest przypisanie kategorii, które ostatnio wydałeś pojawi się w. Będziesz musiał to zrobić prawie za każdym razem, gdy logujesz się do YNAB, wybierając każde konto bankowe i przypisując kategorię, do której należy każdy element.

Z biegiem czasu, w miarę przypisywania wydatków aktywności, zobaczysz, że aktywność ta została odjęta od kwoty, jaką na nie zaplanowałeś.

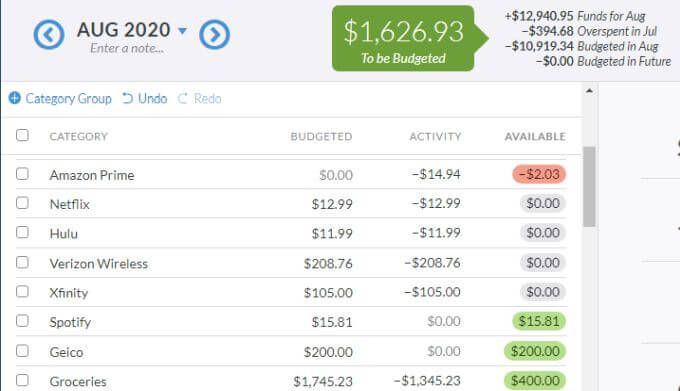

W tym miejscu YNAB staje się bardzo interesujący. Jeśli wydasz za dużo w kategorii, zobaczysz to na czerwono. W rzeczywistości będziesz musiał pokryć to nadmierne wydatki, przydzielając do niego więcej pieniędzy „Do ustalenia w budżecie” (jeśli masz jeszcze jakieś) lub przenosząc środki z innych kategorii budżetowych.

Zauważysz że końcowy rezultat YNAB jest taki:

YNAB Vs Mint: Ogólne porównanie

Więc porównując YNAB i Mint, który z nich wygrywa? W tym przypadku zwycięzca jest naprawdę bardzo wyraźny.

Mennica opiera się na staromodnej koncepcji tworzenia miesięcznego budżetu, wyznaczania celów, a następnie zmuszania siebie do poddania się z poczuciem winy, gdy co miesiąc przegrywasz.

Mint ma tę zaletę, że jest zintegrowany z każdym kontem bankowym i firmą, z którą masz rachunki, ale integracja ta wiąże się z ogromnym ryzykiem dla bezpieczeństwa. Gdyby ktoś kiedykolwiek włamał się na serwery Mint, każde z Twoich kont finansowych będzie narażone na atak.

Z drugiej strony YNAB stosuje bardzo innowacyjne podejście. Dosłownie sprawia, że planujesz wszystkie przychodzące fundusze w momencie ich otrzymania. Jeśli chcesz zaoszczędzić pieniądze, musisz upewnić się, że wszystkie rachunki należne przed następną wypłatą mają przypisane pieniądze, zanim odłożysz pieniądze na oszczędności.

Zaletą jest to, że jesteś nie patrzeć już na swoje konto bankowe, aby zdecydować, czy Cię na coś stać. Patrzysz na swój budżet. Jeśli nie przeznaczyłeś pieniędzy na tę zupełnie nową kanapę, będziesz musiał wydobyć pieniądze z czegoś innego, co może być dla Ciebie równie ważne.

To jest sekret, dlaczego YNAB działa tak dobrze i dlaczego bez wątpienia wygrywa z Mint.